隨著消費升級和健康意識提升,調味品市場悄然上演了一場“巨頭暗戰”。被譽為“醬茅”的醬油行業龍頭與“油茅”的食用油領軍企業,不再滿足于單一品類競爭,紛紛將戰略目光投向產業鏈上游——食用農產品初加工領域。這場低調已久的較量,正逐步浮出水面,反映出行業巨頭們在新時期的共同煩惱與戰略突圍。

一、神水之爭:從終端到源頭的戰略轉移

“醬茅”與“油茅”的稱號,源于兩者在各自領域的絕對市場地位與高市值表現。醬油與食用油作為廚房必備“兩大神水”,市場規模龐大且消費穩定。隨著行業增長趨緩、成本壓力上升及消費者對食品安全、原料溯源要求提高,單純依賴品牌營銷與渠道擴張已難以維持高增長。巨頭們不約而同地將競爭焦點前移至初加工環節,旨在控制原料品質、降低成本并構建全產業鏈壁壘。

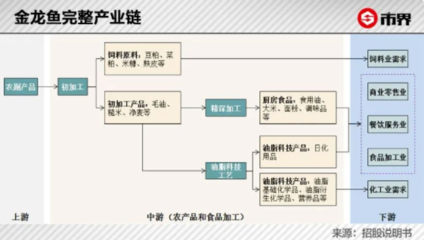

二、初加工戰場:大豆、小麥與油料作物的隱秘角逐

食用農產品初加工,主要指對大豆、小麥、油菜籽、花生等原料進行清洗、分選、壓榨、烘干等初步處理。這一環節看似基礎,卻直接影響終端產品的品質、成本與供應鏈安全。

- 醬茅的布局:醬油龍頭企業近年積極投資建設非轉基因大豆種植基地,并自建或控股初加工工廠,從源頭把控大豆蛋白含量與發酵穩定性。通過訂單農業鎖定優質小麥供應,減少中間環節波動。

- 油茅的反擊:食用油巨頭則深入油菜籽、花生等油料作物產區,建立規模化初加工中心,推廣高油酸品種種植,以提升出油率和油品營養指標。部分企業甚至跨界進入醬油原料領域,形成反向滲透。

三、巨頭的共同煩惱:成本、安全與可持續性

- 成本壓力:國際大宗農產品價格波動、人力與物流成本上漲,迫使巨頭通過初加工整合壓縮供應鏈成本。

- 食品安全焦慮:農藥殘留、重金屬超標等源頭風險,促使企業向上游延伸,實現全程可追溯。

- 可持續發展需求:消費者對環保、有機、非轉基因等概念日益關注,初加工成為實踐“綠色供應鏈”的關鍵一環。

- 同質化競爭困局:終端產品創新難度加大,初加工環節的技術與規模優勢,成為差異化競爭的新抓手。

四、暗戰升級:技術、標準與產業鏈生態之爭

初加工領域的競爭已超越簡單產能擴張,演變為技術標準與產業生態的較量:

- 技術壁壘:生物發酵預處理、低溫壓榨、智能分選等創新技術應用,提升原料利用率與產品品質。

- 標準制定:龍頭企業試圖通過制定初加工原料標準,影響行業規范,鞏固話語權。

- 農戶綁定:通過“公司+基地+農戶”模式,形成緊密利益聯結,確保原料穩定供應。

- 跨界融合:部分巨頭探索初加工副產品綜合利用(如豆粕飼料、油渣有機肥),打造循環經濟模型。

五、行業洗牌與未來展望

初加工戰事的升溫,將加速調味品與食用油行業的整合:

- 中小企業承壓:缺乏上游布局能力的小品牌,可能在成本與品質控制上逐漸落后。

- 產區格局重塑:原料產區集聚化、專業化趨勢加強,初加工中心成為地域經濟新節點。

- 消費端價值傳導:源頭優勢最終將轉化為終端產品的健康標簽與品牌故事,影響消費者選擇。

“醬茅”與“油茅”的競爭或將進一步向育種研發、農業科技等領域延伸,形成從田間到餐桌的全鏈條閉環。這場看似低調的初加工大戰,實則是中國食品工業深化供給側改革、提升產業鏈韌性的縮影。對于消費者而言,巨頭之爭帶來的或許是更安全、優質且價格穩定的“廚房神水”,但行業如何平衡規模擴張與生態可持續,仍需時間觀察。